三季度广州写字楼的新租成交仍以搬迁活动为主,占比74%,和上半年数据一致。这些搬迁成交中,办公面积维持不变的比例达到25%,较23年全年水平增加了16个百分点,显示出企业的扩张意愿未提升。近日,世邦魏理仕发布的报告显示,写字楼租赁需求的修复仍在进程中,租金继续处于下行通道,全市租金面价环比下降1.5%至每月每平方米139.3元,跌幅较第二季度扩大0.3个百分点。甲级和超甲级楼宇对优质租户的争夺尤为激烈,租户议价空间进一步增大,致使核心商务区录得较大的租金下跌幅度。

2024年第三季度,广州写字楼市场没有新增供应,全市空置率环比改善0.4个百分点,季末报17.9%。空置面积去化,全市净吸纳量为4.3万平方米,和第二季度的水平相当。商务区的表现依然分化,金融城和琶洲是最主力的吸纳区域,核心商务区则录得负吸纳,主要来自乙级楼宇,而珠江新城甲级写字楼的净吸纳量则在本季回正。

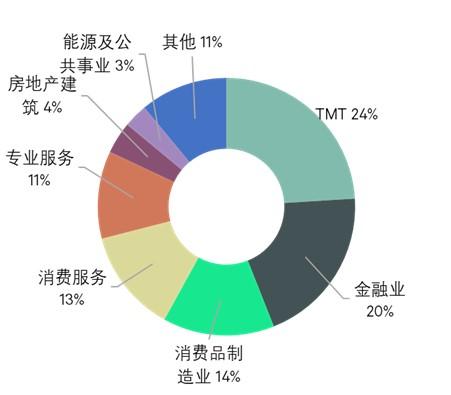

行业表现方面,TMT连续第五个季度占据需求的首位,其子行业多面开花,商用软件开发、智能汽车系统、平台互联网供应商以及线上游戏等都录得成交,成交类型接近七成是升级搬迁;金融业需求平稳,位列第二,主要由财富管理类和非银金融的同级搬迁带动;消费品制造业位列第三,录得服饰和日化的搬迁成交;消费服务季内跃升至第四位,除教培有扩张外,也见情感咨询类企业的较大面积搬迁案例。

第四季度,琶洲和万博将迎来三个新项目,合计22万平方米,届时将小幅推升全市空置率。世邦魏理仕华南区顾问及交易服务部 | 办公楼负责人 程志文表示:“2025年,广州市场再次迎来供应大年,年供应量将突破100万平方米,全部位于琶洲和金融城这两个核心拓展区。预计新区内将有多个总部楼落成,带动相关上下游企业对于新兴商务区的写字楼租赁需求。面对充足的写字楼供应,租户将继续主导市场。”

零售物业市场方面,空置率与第二季度持平,至季末的8.3%。本季度超市调改案例增多,多个商场缩减超市面积。由于大部分调改项目都位于核心或次级商圈,周边一铺难求,因此调改反而是品牌进驻商圈的绝佳机会,预计调改完成后将较快达至理想的入驻率,对全市整体空置率影响有限。值得一提的是,本季番禺广场的一个改造项目入市,共计14万平方米,试运营开业率约八成,带动季内净吸纳量的显著增长,达到13万平方米,是近六个季度以来的新高。

投资市场方面,本季度广州录得七宗成交,成交总额合计53亿元,超过了上半年成交总额的两倍,市场活跃度有所改善。按交易金额计算,零售物业占比40%,位居首位,包括太古集团以21亿元收购广州文化中心;第二位是综合物业,琶洲某酒店及会展中心综合体被城投平台收购,推升了综合物业的占比到30%;第三位是近年来在广州投资市场较为罕见的长租公寓类别,季内录得白云区一宗公寓的出售。从买家类型来看,本地国资委平台公司保持活跃,在广州及周边城市都录得相关成交;企业投资者,尤其是有自用需求的本地企业是较为活跃的写字楼物业买家类别。

特别声明:以上文章内容仅代表作者本人观点,不代表新浪网观点或立场。如有关于作品内容、版权或其它问题请于作品发表后的30日内与新浪网联系。